Nichts ist so beständig wie der Wandel – Gleiches gilt auch für die Rahmenwerke der Unternehmenssteuerung, die sich durch eine fortwährende Neuausrichtung des Corporate Performance Management auszeichnen und in fünf Evolutionsstufen einordnen lassen. Corporate Performance Management umfasst dabei verschiedene Methoden, Kennzahlen, Prozesse und Systeme, um die Leistung eines Unternehmens zu messen und zu steuern [Gar20]. Hierfür bedarf es im Rahmen der Business Intelligence & Analytics entscheidungs- und handlungsorientierter Informationen, die auf der Analyse unternehmensspezifischer Daten mittels verschiedener Methoden und Technologien basieren [ChG17]. Den Ausgangspunkt einer effektiven Unternehmenssteuerung bildet dabei in erster Linie der fachliche Rahmen des Methoden- und Kennzahlenspektrums, noch bevor entsprechende Technologien und Systeme herangezogen werden. Die dafür relevanten Rahmenwerke beziehen sich im Wesentlichen auf die Herausforderungen der strategischen Unternehmenssteuerung, sodass vor allem die Entscheidungsunterstützung der Führungskräfte im Mittelpunkt der Betrachtung steht. In diesem Zusammenhang wird zugleich deutlich, dass es sich bei den Rahmenwerken nicht um eine nahtlose, aufeinander aufbauende Weiterentwicklung handelt. Vielmehr ist zu beobachten, dass sich der Steuerungsfokus sukzessive verlagert und somit eine kontinuierliche Neuausrichtung des Corporate Performance Management erkennbar ist.

Ursprünge und erste Entwicklungslinien der strategischen Unternehmenssteuerung

In den vergangenen Jahrzehnten sind zahlreiche Rahmenwerke zur Unternehmenssteuerung entwickelt worden [Gle11]. Eines der bekanntesten stellt das DuPont-Schema dar, das als finanzorientiertes Rahmenwerk die erforderlichen Elemente zur Berechnung der Top-Level-Kennzahl Return on Investment (ROI) widerspiegelt. Durch die strukturierte, hierarchische Anordnung der damit korrespondierenden Kennzahlen, wie beispielsweise die Umsatzrendite, werden die betriebswirtschaftlichen Wirkungszusammenhänge übersichtlich aufgezeigt [KFH13]. Nichtsdestotrotz handelt es sich beim DuPont-Schema um eine einseitig geprägte Repräsentation sachlogischer Zusammenhänge, die lediglich ein finanzorientiertes Rechensystem abbilden.

Ein weiteres solcher rein ergebnisorientierten Kennzahlensysteme ist unter anderem der Shareholder-Value-Ansatz [Otl07]. Auch dieser Ansatz zeigt, dass die Unternehmenssteuerung besonders an einem deskriptiven Reporting von Finanzkennzahlen ausgerichtet wird und weitere Dimensionen, wie beispielsweise relevante Geschäftsprozesse, vernachlässigt werden.

Obwohl sich dies mit den nachfolgenden Rahmenwerken ändert, spielen die Finanzkennzahlen auch weiterhin eine zentrale Rolle. Allerdings ist zu beobachten, dass sich der Steuerungskontext erweitert hat, indem neben der Wirkung (Finanzergebnis) nun auch die Ursache (Werttreiber) verstärkt in den Fokus gerückt wird.

Aufgrund der zunächst primären Betrachtung von monetären Steuerungsgrößen wurden nach und nach auch ausgewogenere Ansätze diskutiert. Einen dahingehend besonders hohen Bekanntheitsgrad als ausgewogenes Rahmenwerk konnte die Balanced Scorecard (BSC) erlangen, die neben den klassischen Finanzkennzahlen auch weitere relevante Steuerungsparameter der Prozess-, Entwicklungs- und Kundenperspektive integriert. Auch wegen ihrer nahtlosen Verknüpfung von Strategie und Prozessen mittels visualisierter Ursache-Wirkungs-Zusammenhänge (sogenannte Strategy Maps) wird die BSC nicht selten als durchgängiges Managementkonzept gewürdigt [Jos18].

Trotz dieser Weiterentwicklung traditioneller Steuerungsansätze zeigt sich der Ursprung der BSC in der klassischen Prozesslehre. Dies spiegelt sich unter anderem in der Entwicklungsperspektive wider, die die entsprechenden Zielwerte als inputrelevante Steuerungsparameter für die übrigen Perspektiven abbildet. Als Beispiel hierfür können strategische Zielvorgaben wie die Motivationssteigerung der Mitarbeiter dienen, die sich unter anderem durch Kennzahlen wie #Beschwerden und #Krankheitstage ausdrücken lassen. Dabei ist jede Kennzahl auf ihre Relevanz und Belastbarkeit zu überprüfen und vor ihrem Einsatz entsprechend kritisch zu reflektieren.

Auf diese Weise werden die erforderlichen Zielfähigkeiten zur Erstellung von Produkten und Dienstleistungen auch im Steuerungskontext berücksichtigt. Erst im darauf folgenden Zusammenwirken der vorgelagerten Werttreiber aus der Kunden- und der Prozessperspektive werden die monetären Indikatoren im Rahmen der Finanzperspektive verdeutlicht [KaN96]. Dadurch wird der sachlogische Zusammenhang sowohl von monetären als auch nichtmonetären Indikatoren hergestellt, sodass dieser Steuerungsansatz im Vergleich zum DuPont-Schema durchaus als ausgewogen betrachtet werden kann.

Obwohl die Balanced Scorecard diesen Mehrwert für sich beanspruchen kann und mittlerweile einen hohen Verbreitungsgrad besitzt, wird sie in der Unternehmenspraxis nur selten als Steuerungsinstrument eingesetzt. Einer der Gründe kann die recht einseitige Fokussierung der Input-/ Output-Faktoren der Prozesssicht sein, die weitere erfolgskritische Steuerungsfaktoren, wie beispielsweise die Distributionskanäle, außer Acht lässt. Zudem stellt das Herunterbrechen der Ziele und Kennzahlen von der Gesamtunternehmensebene auf die einzelnen Einheiten häufig eine Herausforderung dar.

Trotz dieser Einschränkungen ist mit den vier Perspektiven der Balanced Scorecard eine Transparenz geschaffen worden, die durchaus als Weiterentwicklung der bisherigen Rahmenwerke bezeichnet werden kann. Diese Weiterentwicklung zeigt sich im Kontext der Business Intelligence & Analytics insbesondere in einem ausgeprägten Analysecharakter, der die Identifikation der Ursache in den Vordergrund der strategischen Unternehmenssteuerung stellt.

Status quo und aktuelle Herausforderungen der strategischen Unternehmenssteuerung

Nachdem die finanzorientierte Unternehmenssteuerung durch die Elemente der Aufbau- und Ablauforganisation ergänzt worden war, stand dennoch weiterhin die Frage im Raum, ob nun alle relevanten Steuerungsfaktoren Berücksichtigung finden. Die dahingehenden Überlegungen widmeten sich der Existenzfrage eines jeden Unternehmens: Welche Kernkomponenten sind kritisch für das Überleben beziehungsweise den nachhaltigen Erfolg des Unternehmens?

Da letztlich allein ein funktionierendes Geschäftsmodell über den Erfolg oder Misserfolg eines Unternehmens entscheidet, ist es nur logisch, dass ein geschäftsmodellorientiertes Rahmenwerk für die strategische Unternehmenssteuerung herangezogen wird [MDS11]. Auf diese Weise werden Steuerungsparameter betrachtet, die die BSC außer Acht lässt. Bis dato fehlten nämlich durchaus erfolgskritische Komponenten im Steuerungskontext, wie beispielsweise das Nutzenversprechen, die Distributionskanäle sowie die Kunden- und Partnerbeziehungen [LiN16].

Neben vieldiskutierten Geschäftsmodellansätzen stellt vor allem das Business Model Canvas [OsP10] eine praxistaugliche Herangehensweise dar. Das liegt insbesondere an der schlüssigen Darstellung des Zusammenwirkens der unterschiedlichen Komponenten des Geschäftsmodells und der damit einhergehenden steuerungsrelevanten Kennzahlen. Im Allgemeinen kann der Geschäftsmodellansatz nach [OsP10] als die finanziell tragfähige Erzeugung und Übermittlung des an der Zielgruppe ausgerichteten Wertangebots verstanden werden. Im Speziellen setzt sich das Business Model Canvas aus insgesamt neun Kernkomponenten zusammen, die vom Nutzenversprechen, den Distributionskanälen, den Kundenbeziehungen und -segmenten bis hin zu den Schlüsselressourcen, Schlüsselaktivitäten und den Schlüsselpartnern reichen. Die daraus resultierenden finanziellen Aspekte werden in der Kostenstruktur sowie den Einkommensströmen des Geschäftsmodells abgebildet [OsP10].

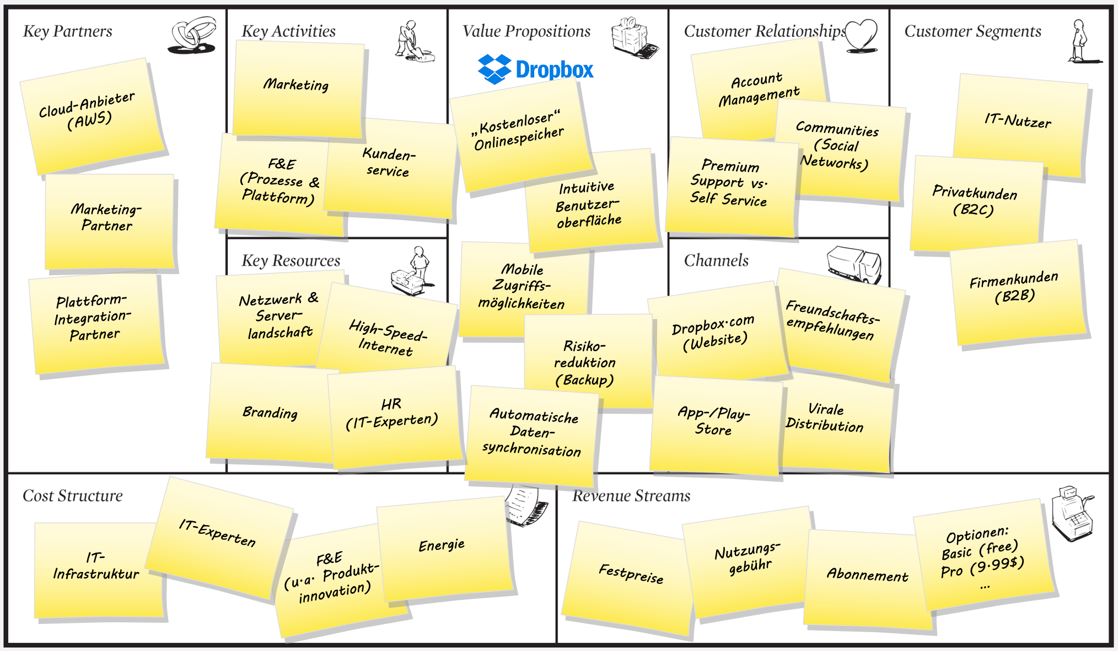

Zur Veranschaulichung dieser Kernkomponenten und deren Relevanz für die Unternehmenssteuerung wird im Folgenden das Geschäftsmodell der Dropbox Inc. interpretiert. Dropbox Inc. ist ein Cloud-Speicher-Anbieter, der das Ablegen, Verändern und Löschen von Daten über verschiedene (mobile) Endgeräte ermöglicht. Darüber hinaus dient Dropbox sowohl für Privat- als auch für Geschäftskunden als Kollaborationsplattform zum Austausch von Dokumenten.

Auch wenn das in Abbildung 1 skizzierte Geschäftsmodell der Dropbox Inc. keinen Anspruch auf Vollständigkeit besitzt, so vermittelt es dennoch einen strukturierten Gesamteindruck der erfolgskritischen Komponenten und Elemente des Unternehmens. Damit diese Stellschrauben auf einen Steuerungskontext übertragen werden können, müssen zunächst die relevanten Steuerungsfragen identifiziert werden. Oder anders ausgedrückt: Welche Fragestellungen sind erfolgskritisch für das Überleben beziehungsweise den nachhaltigen Erfolg des betrachteten Geschäftsmodells und müssen daher im Rahmen der strategischen Unternehmenssteuerung zwingend beantwortet werden?

Abb. 1: Entwurf des Geschäftsmodells der Dropbox Inc.

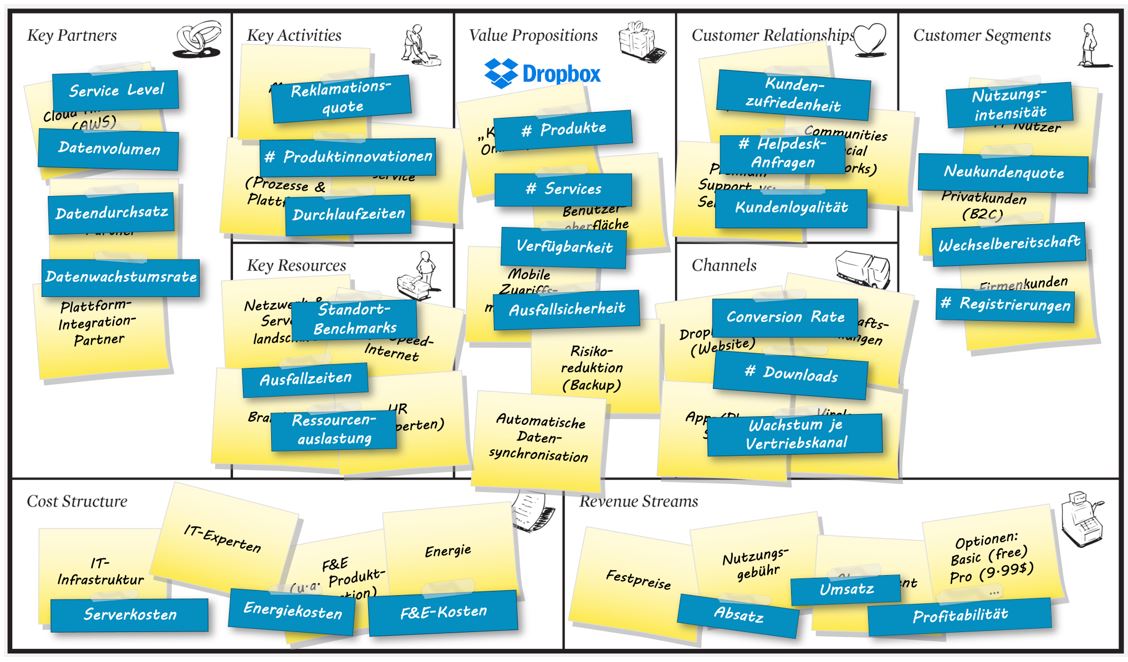

Diese Steuerungsfragen werden für jede Geschäftsmodellkomponente erarbeitet, sodass die Übersicht trotz zahlreicher Fragestellungen gewahrt bleibt. Ein Beispiel für die Geschäftsmodellkomponente Kundensegmente stellt unter anderem die Steuerungsfrage nach dem prozentualen Neukundenanteil dar. Erst wenn diese und weitere Steuerungsfragen erhoben worden sind, kann eine logische und stringente Ableitung erfolgskritischer Kennzahlen erfolgen.

In einem weiteren Schritt müssen die abgeleiteten Kennzahlen (vgl. Abbildung 2) je nach Informationsbedarf des Empfängers noch weiter verfeinert werden. Dabei spielen mit Blick auf die multidimensionalen Auswertungsmöglichkeiten insbesondere der Zeitraum, das Segment und die Region eine zentrale Rolle.

Abb. 2: Abgeleitete Kennzahlen des Geschäftsmodells der Dropbox Inc.

Das Fallbeispiel zeigt die aktuellen Herausforderungen in der strategischen Unternehmenssteuerung, die auf die Identifikation erfolgskritischer Steuerungsfragen und -kennzahlen zurückzuführen sind. Zudem handelt es sich um einen Ansatz, der das Geschäftsmodell primär als statisches Konstrukt versteht und dessen sukzessive Weiterentwicklung an dieser Stelle nur nachrangig Berücksichtigung findet. Nichtsdestotrotz werden im Kontext der Business Intelligence & Analytics die zugrunde liegende Mechanik und auch die Interaktion der betrachteten Komponenten erfasst, die für ein Vorhersagemodell und eine damit einhergehende Simulation der Geschäftsmodellentwicklung genutzt werden können.

Zukünftige Neuausrichtung der strategischen Unternehmenssteuerung

Ein dynamisches Verständnis mit Blick auf die Weiterentwicklung eines oder auch mehrerer Geschäftsmodelle beherrscht zunehmend den aktuellen Diskurs. So zielen derzeitige Bestrebungen auf die Integration bislang isolierter Komponenten ab, die sich über mehrere Geschäftsmodelle erstrecken. Hintergrund ist hierbei die Weiterentwicklung einer bereits etablierten Kernkomponente, die in neuen Geschäftsmodellen desselben Unternehmens aufgeht. In diesem Zusammenhang wird von Geschäftsmodellportfolios gesprochen, die innerhalb der strategischen Unternehmenssteuerung in das portfolioorientierte Rahmenwerk eingeordnet werden können.

Den Ausgangspunkt dieser Überlegungen bildet das Konzept der strategischen Geschäftsfelder nach Abell, das sich durch einen dreidimensionalen Bezugsrahmen mit den Dimensionen Abnehmergruppe, Funktionserfüllung und Technologie auszeichnet. Die dabei relevanten wettbewerbsökonomischen Aspekte lassen sich sogar bis zum Ursprung der Branchenstrukturanalyse [Por85] zurückverfolgen. Im Steuerungskontext wird es allerdings zukünftig ungleich schwieriger – zumindest dann, wenn sich die Geschäftsmodellportfolios innerhalb mehrerer rechtlich selbstständiger Unternehmen bewegen oder sich gar das sukzessiv entwickelnde Geschäftsmodellportfolio in einem Ökosystem mit einem „kooperierenden Wettbewerber“ befindet.

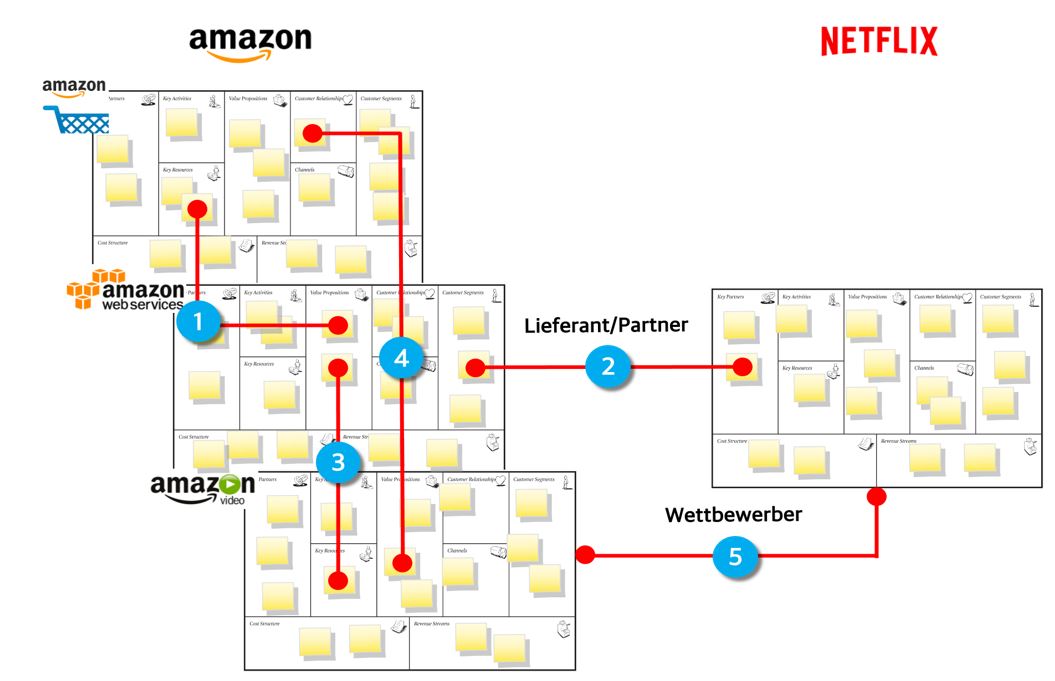

In Abbildung 3 wird ein solches Ökosystem anhand eines Geschäftsmodellportfolios der Unternehmen Amazon und Netflix illustriert. Dabei stehen nicht diese beiden Unternehmen selbst im Fokus, sondern die durch das Ökosystem entstandenen Implikationen auf die strategische Unternehmenssteuerung.

Abb. 3: Portfolioorientiertes Ökosystem mit kooperierendem Wettbewerb

Ausgehend von den Kernressourcen von Amazon. com hat sich die (Punkt 1 in Abb. 3) IT-Infrastruktur im Laufe der Zeit zu einem Nutzenversprechen eines neuen Geschäftsmodells namens Amazon Web Services (AWS) entwickelt. Aus Sicht von AWS zählt Netflix zu einem der zahlreichen Kunden. Aus der Perspektive von Netflix stellt AWS einen der wesentlichen (Punkt 2 in Abb. 3) Schlüsselpartner für das eigene Geschäftsmodell dar, ohne den das Nutzensprechen des Video-Streamings nicht möglich wäre. Darüber hinaus wird das Nutzenversprechen (Punkt 3 in Abb. 3)IT-Infrastruktur seitens AWS auch von Amazon Prime Video wahrgenommen, einem weiteren Geschäftsmodell im „Amazon-Universum“. Dabei wirkt das Nutzenschäftsmodell von Amazon Prime Video ebenfalls als Kernressource für das Video-Streaming. Das Nutzenversprechen des (Punkt 4 in Abb. 3) Video-Streaming von Amazon Prime Video fungiert wiederum für Amazon.com im Rahmen einer sogenannten Prime-Mitgliedschaft als Instrument für eine wirksame Kundenbindung. Dieser zusätzliche Mehrwert innerhalb des ursprünglichen Geschäftsmodells von Amazon.com erzeugt einen (Punkt 5 in Abb. 3) Wettbewerb zwischen Amazon Prime Video und Netflix, unabhängig von der Tatsache, dass zwischen Netflix undAWS weuiterhin (Punkt 2 in Abb. 3) Kooperation existiert.

Diese Verflechtungen eines kooperierenden Wettbewerbs zeichnen sich innerhalb eines Ökosystems mehrerer Geschäftsmodellportfolios durch eine hohe Dynamik und Komplexität aus. Eine durchgängige Berücksichtigung solch dynamischer Ursache-Wirkungs-Mechanismen stellt in Hinblick auf ein aussagekräftiges Monitoring des betrachteten Ökosystems vor allem für die strategische Unternehmenssteuerung eine der großen Herausforderungen der Zukunft dar – nicht zuletzt deshalb, weil bei der Umsetzung von Business Intelligence & Analytics neben den fachlichen Anforderungen und den organisatorischen Rahmenbedingungen auch die zugrunde liegenden IT-Applikationen und -Systeme eine zentrale Rolle spielen.

Schließlich zeigen aktuelle Bestrebungen, dass sich der Steuerungskontext von bereits etablierten Geschäftsmodellportfolios verstärkt zu neuen, noch in der Entwicklung befindlichen Geschäftsmodellen verschiebt. Dabei stehen innerhalb eines innovationsorientierten Rahmenwerks vor allem Kennzahlen im Vordergrund, die eine Transparenz hinsichtlich der gerade erst anlaufenden Innovationsvorhaben erzeugen. Diese sogenannten Innovation Metrics (zum Beispiel Risikoeinschätzung) ergänzen die herkömmlichen Controlling-Kennzahlen im Rahmen eines Innovation Accounting, sodass nicht nur aktuelle, sondern auch potenzielle Geschäftserfolge systematisch analysiert werden können. Der Grundgedanke dieser Systematik stellt die Trennung des Geschäftsbetriebs (Exploitation) und der Geschäftsinnovation (Exploration) in den Mittelpunkt der Betrachtung.

Während der Fokus im Geschäftsbetrieb auf einem effizienzgetriebenen Management etablierter Geschäftsprozesse liegt, werden im Rahmen der Geschäftsinnovation in experimentellen, iterativen Suchvorgängen neue, kundenorientierte Nutzenversprechen identifiziert. Das übergeordnete Ziel einer solchen Exploration ist es, erfolgversprechende Geschäftsideen zu entdecken und diese in profitable Geschäftsmodelle zu überführen.

Der dabei zu durchlaufende Suchprozess gliedert sich in fünf Phasen. In der ersten Phase Discovery wird untersucht, ob beziehungsweise inwiefern die Präferenzen der potenziellen Zielkunden mit dem Nutzenversprechen in Einklang stehen. Auch die damit verbundene Zahlungsbereitschaft stellt dabei ein anvisiertes Ergebnis dar. In der darauffolgenden Validation werden die zuvor gesammelten Erkenntnisse überprüft, indem fiktive Vertriebsaktionen durchgeführt werden. Auf diese Weise sollen die Eingangshypothese getestet und datenbasierte Hinweise auf die Profitabilität der Produkt- und Dienstleistungsinnovationen gesichert werden. In der anschließenden Acceleration wird ein Prototyp entwickelt, auf dessen Basis in einem ausgewählten Testmarkt die vorherigen Erkenntnisse bestätigt oder widerlegt werden. Im Falle der Bestätigung kann davon ausgegangen werden, dass auch in einem größeren Umfeld eine Kundenbasis existiert. Dies stellt zugleich auch die Planungsbasis für zusätzliche Investitionen dar, die zur Skalierung des Geschäftsmodells erforderlich sind. Sofern sich im Nachgang herausstellt, dass sich die ursprünglichen Erkenntnisse durch neue Informationen als falsch erwiesen haben, wird das Geschäftsmodell einem Reality Check unterzogen (vierte Phase). Dabei wird entweder das ganze Geschäftsmodell oder einzelne Elemente in Frage gestellt und entschieden, an welcher Stelle Überarbeitungen notwendig sind. Die Anpassungen des ursprünglichen Geschäftsmodells erfolgen aufgrund der neuen Erkenntnisse und Gegebenheiten in der fünften und letzten Phase Change of Direction. Durch die Veränderungen des Geschäftsmodells haben auch die zu Beginn aufgestellten Hypothesen keinen Bestand mehr, sodass neue Hypothesen formuliert und weitere belastbare Erkenntnisse durch iteratives Testen gesammelt werden müssen. Erst wenn sich dabei erfolgversprechende Geschäftsmodellinnovationen herauskristallisieren, können diese in den Geschäftsbetrieb überführt werden [Ost20].

Im Kontext der Business Intelligence & Analytics nimmt vor allem die Früherkennung von potenziellen „Fehlentwicklungen“ der betrachteten Innovationsvorhaben eine zentrale Rolle ein. Die Entscheider werden mittels hypothesenbasierter Handlungsempfehlungen unterstützt, um Innovations- und damit verbundene Investitionsrisiken reduzieren zu können. Die dabei erkennbare Erweiterung der strategischen Unternehmenssteuerung vom Geschäftsbetrieb hin zur Analyse von Geschäftsinnovationen lässt sich insbesondere mit einem steigenden Wettbewerbsdruck erklären. Nicht zuletzt deshalb wird die innovationsorientierte Erweiterung des Steuerungsrahmens für Unternehmen zukünftig einen zunehmenden Stellenwert einnehmen.

Zusammenfassung und Ausblick

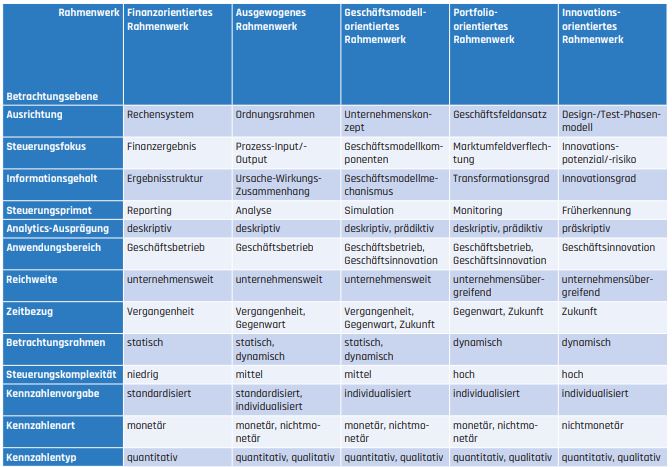

Die IT-basierte Unternehmenssteuerung hat sich in den vergangenen Jahrzehnten stark verändert, wobei sich vor allem der fachliche Rahmen zur Planung, Steuerung und Kontrolle von Unternehmen sukzessive erweitert hat. In der ersten Evolutionsstufe Finanzorientiertes Rahmenwerk berücksichtigt der zugrunde gelegte Steuerungsrahmen im Wesentlichen die Finanzkennzahlen und die Unternehmenssteuerung weist somit einen stark ergebnisorientierten Charakter auf. Die zweite Evolutionsstufe Ausgewogenes Rahmenwerk geht neben den monetären Indikatoren auch auf weitere nichtmonetäre Dimensionen ein. Diese nichtfinanziellen Dimensionen lassen sich auf die Aufbau- und Ablauforganisation zurückführen und zeigen demzufolge eine starke Prozessorientierung. Innerhalb der dritten Evolutionsstufe Geschäftsmodellorientiertes Rahmenwerk wird die Prozessebene verlassen und das Unternehmen als Geschäftsmodell konstruiert. Die einzelnen Komponenten eines Geschäftsmodells stellen dabei die Steuerungsdimensionen dar, die mit entsprechenden Kennzahlen angereichert werden. Eine geschäftsmodellorientierte Steuerung berücksichtigt demnach alle erfolgskritischen Stellschrauben eines Unternehmens. Während die dritte Evolutionsstufe eine primär statische Betrachtung einzelner Geschäftsmodellkomponenten reflektiert, liegt der vierten Evolutionsstufe Portfolioorientiertes Rahmenwerk eine rein dynamische Entwicklung in sich verflochtener Geschäftsmodelle zugrunde. Die dabei entstehenden Geschäftsmodellportfolios bilden Ökosysteme, die im Steuerungskontext als Ganzes zu beleuchten sind. In der fünften und letzten Evolutionsstufe Innovationsorientiertes Rahmenwerk werden Kennzahlen genutzt, die nicht nur die Steuerung bereits etablierter Geschäftsmodelle ermöglichen, sondern darüber hinaus auch aktuelle Innovationsvorhaben für den zukünftigen Unternehmenserfolg berücksichtigen.

Die verschiedenen Betrachtungsebenen der beschriebenen Rahmenwerke werden in Tabelle 1 in einer Übersicht zusammengefasst. Dabei werden ausgewählte Merkmale beziehungsweise Ausprägungen genutzt, die auf eine angewandte Strukturierungsmethode im Bereich der Business Intelligence & Analytics zurückzuführen sind [LFC11].

Letztlich wird vor allem die Ausgestaltung eines portfolio- und innovationsorientierten Steuerungsrahmens die Unternehmen in den nächsten Jahren begleiten und vor fachliche, technische und organisatorische Herausforderungen stellen. Zugleich wird sich dabei auch das Verständnis von Business Intelligence & Analytics um innovationsorientierte Datenanalysen erweitern. Die daraus gewonnenen Erkenntnisse könnten dazu genutzt werden, etablierte Geschäftsmodelle effizienter zu gestalten und diese innerhalb der betrachteten Ökosysteme kontinuierlich zu transformieren.

Tab. 1: Betrachtungsebenen der Rahmenwerke des Corporate Performance Management

Weitere Informationen

[ChG17]

Chamoni, P. / Gluchowski, P.: Business Analytics – State of the Art. In: Controlling & Management Review, Schwerpunkt Business Analytics, Volume 61, Issue 4, Mai 2017, S. 8–17

[Gar20]

Gartner Glossary: Corporate Performance Management (CPM).

https://www.gartner.com/en/information-technology/glossary/cpm-corporate-performancemanagement, abgerufen am 17.9.2020

[Gle11]

Gleich, R.: Performance Measurement – Konzepte, Fallstudien und Grundschema für die Praxis. 2. Aufl., München 2011

[Jos18]

Jossé, G.: Balanced Scorecard – Ziele und Strategien messbar umsetzen. 2. Aufl., München 2018

[KaN96]

Kaplan, R. S. / Norton, D. P.: Balanced Scorecard – Translating Strategy Into Action. Brighton 1996

[KFH13]

Küpper, H.-U. et al.: Controlling – Konzeption, Aufgaben, Instrumente. 6. Aufl., Stuttgart 2013

[LFC11]

Linden, M. / Felden, C. / Chamoni, P.: Dimensions of Business Process Intelligence. In: Su, J. / zur Muehlen, M. (Hrsg.): Business Process Management Workshops (BPM). September 2010, Hoboken. LNBIP 66, Heidelberg 2011, S. 208–213

[LiN16]

Linden, M. / Navrade, F.: Effektive Planung und Steuerung erfolgskritischer Komponenten eines Geschäftsmodells. In: Gluchowski, P. / Chamoni, P. (Hrsg.): Analytische Informationssysteme – Business-Intelligence-Technologien und -Anwendungen. 5. Aufl., Springer Gabler 2016, S. 325–349

[MDS11]

Möller, K. / Drees, A. / Schläfke, M.: Performance Management zur Steuerung. In: Bieger, T. / Zu Knyphausen-Aufseß, D. / Krys, C. (Hrsg.): Innovative Geschäftsmodelle – Konzeptionelle Grundlagen, Gestaltungsfelder und unternehmerische Praxis. Springer 2011, S. 213–228

[OsP10]

Osterwalder, A. / Pigneur, Y.: Business Model Generation. Wiley 2010

[Ost20]

Osterwalder, A. et al.: The Invincible Company: How to Constantly Reinvent Your Organization with Inspiration From the World’s Best Business Models. Wiley 2020

[Otl07]

Otley, D.: Accounting performance measurement: a review of its purposes and practices. In: Neely, A. (Hrsg.): Business Performance Measurement – Unifying theories and integrating practice. 2. Aufl., Cambridge University Press 2007, S. 11–35

[Por85]

Porter, Michael E.: Competitive Advantage – Creating and Sustaining Superior Performance. 1. Aufl., Free Press, New York 1985