Das Reporting wird einer systematischen ereignisabhängigen Betrachtung in Bezug auf die zugrunde liegenden Fragestellungen und dem daraus resultierenden Informationsbedarf unterzogen. Für gleichartige analytische Anforderungen präskriptiver Art zur Identifikation und Auswahl optimaler Handlungsoptionen kann mit Hilfe des nach bestimmten definierten Kriterien entwickelten Kennzahlensystems ein Auswahlverfahren beschrieben werden. Dazu werden ebenfalls Ansatzpunkte von Advanced Analytics und KI spezifiziert.

Ein Theorem der Management-Kybernetik besagt, dass die Effektivität eines Managementprozesses nicht besser sein kann als das Modell, das diesem zugrunde liegt. Unabhängig von einem wissenschaftlichen Diskurs lässt sich aus diesem Gedanken schließen, dass die Leistungsfähigkeit und Qualität einer BIA-orientierten Unternehmenssteuerung und die darin enthaltenen Reporting- und Analysefunktionen als Modellkomponenten in einem operationalisierten Modell bestenfalls proportional entwickelt sind.

Die aktuellen Vorstellungen, was ein BIA-unterstütztes Reporting leisten soll, das auf zukunftsorientiertes Handeln in der Unternehmenssteuerung ausgerichtet ist, sind vielfältig. Sie umfassen unter anderem die Unterstützung von Do/Don’t-Entscheidungen als Self-Service on demand unter Nutzung von Advanced Analytics mit Anytimeanywhere-Verfügbarkeit. Idealerweise erfolgt die Bereitstellung in Realtime oder Near-Time und ist visuell hochwertig aufbereitet. Die grundsätzliche Forderung nach zukunftsorientierten Analysen auf der Ebene der Unternehmenssteuerung ist keinesfalls neu (vgl. [Grä13]). So gibt es auch vermehrt Absichtserklärungen, Vorhaben dieser Art in Angriff zu nehmen. Augenscheinlich befindet sich die eigentliche Entwicklung und Nutzung jedoch noch in den Anfängen (vgl. [Hor19]).

Sieht man von Planung und Forecast ab, zeigt der Status quo, dass Reporting häufig immer noch mit einem retrograden Berichtswesen der wichtigsten Kenngrößen eines Unternehmens auf oberer Ebene assoziiert wird. Die Folge ist eine unzureichende Integration des meist fortgeschrittenen Leistungsumfangs von Reporting und Analytics der taktischen und insbesondere der operativen Ebene in die obere Steuerungsebene. Auf diese Weise wird das Performance-Management des Unternehmens unnötigen Risiken ausgesetzt, wenn durch die mangelnde Integration aller Ebenen die Auswirkungen von steuerungsrelevanten Entscheidungen der oberen Ebene nicht in der notwendigen Reichweite auf den unteren Ebenen analysiert werden (vgl. auch [KaN14]). Vice versa bleibt der potenzielle Wissensgewinn der unteren Ebenen bezüglich steuerungsrelevanter Sachverhalte für die Unternehmenssteuerung auf oberer Ebene, die durch Einbettung unterschiedlichster Advanced-Analytics-Initiativen der unteren Ebenen erreicht werden könnte, ungenutzt, sofern der primäre Zweck der Initativen nicht unmittelbar auf die Unternehmenssteuerung der obereren Ebene ausgelegt ist.

Die Diskrepanz zwischen den antizipierten Nutzenpotenzialen der vorgenannten Vorstellungen von zukunftsorientiertem Reporting und Analytics und dem Status quo der BIA-unterstützten Unternehmenssteuerung sollte so gering wie möglich sein. Zu diesem Zweck sollten Leistungsmerkmale für diese Zukunftsorientierung formuliert werden, um sie in das Modell zur Unternehmenssteuerung einzuordnen. Zudem sind für die Unterstützung der Analytics relevante Grundlagen und Strukturen zu entwickeln und bereitzustellen. In großen Teilen werden diese im Kennzahlensystem abgebildet.

Reporting als Bestandteil des Managementsystems

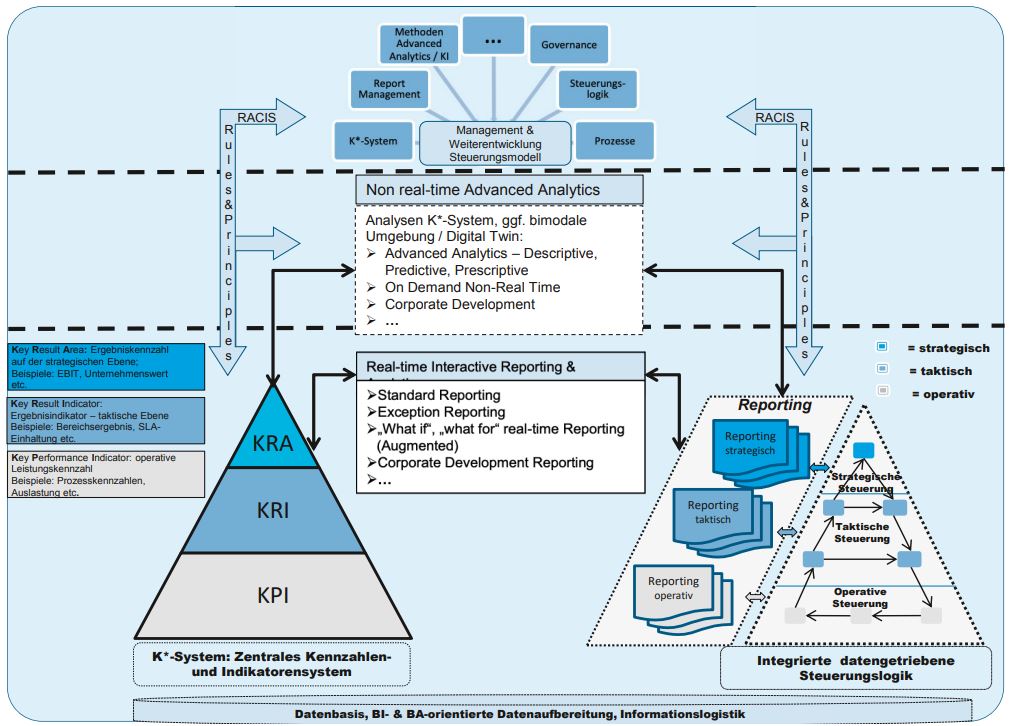

Als Referenzmodell dient hier das in [Wag17] und [Wag18] beschriebene Steuerungsmodell, das die Forderung nach zukunftsorientierten Analysen in seiner Ausgestaltung unterstützt. Darin sind das Kennzahlensystem K* und die Steuerungslogik systematisch und integriert entwickelt und bilden Kernkomponenten mit umfassenden Gestaltungs- und Analysemöglichkeiten. Abbildung 1 zeigt das Grundmodell aus [Wag17] und [Wag18] mit expliziter Darstellung und Einordnung der Analytics-Komponenten.

Ein erfolgskritischer Bestandteil zur Ausschöpfung der vorhandenen Potenziale, die sich im Zusammenwirken von Analytics und Steuerungslogik hinsichtlich der Unternehmenssteuerung entfalten, ist unter anderem eine systematische Analyse der Eigenschaften des K*-Systems in Bezug auf die optimale Nutzung analytischer Methoden.

Abb. 1: Funktionale Architektur einer datengetriebenen analytischen Unternehmenssteuerung

Anforderungen an Reporting und Analytics entstehen in der Steuerungslogik

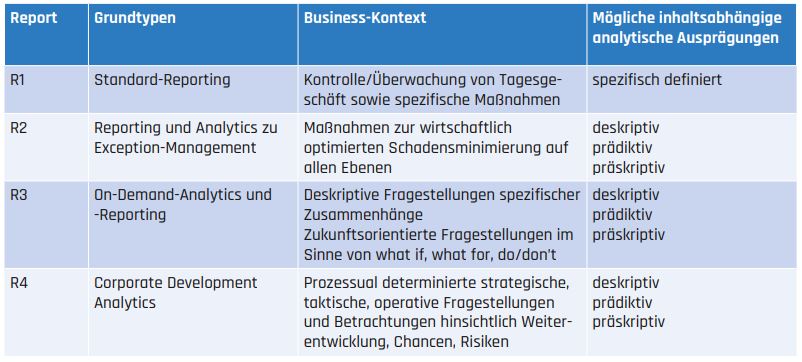

Die integrierte datengetriebene Steuerungslogik beschreibt gemäß [Wag17] einen systematischen, funktional und prozessual aktiven Umgang mit definierten Auswertungen des Kennzahlensystems. Diese werden in der Analytics auf Grundlage des K*-Systems generiert und durch das Reporting bereitgestellt. Im Regelwerk der Steuerungslogik sind ebenenintern sowie ebenenübergreifend wirtschaftliche, fachliche und prozessuale Funktionen und Verantwortlichkeiten für Entscheidungen, Durchführung und Mitwirkung zu Maßnahmen sowie der inhaltlichen Weiterentwicklung von Reporting- und Analytics für die Steuerung hinterlegt (vgl. [Wag17]). Die Steuerungslogik definiert also auch den von Reporting und Analytics zu deckenden Informationsbedarf als Reaktion auf eingetretene Ereignisse und Zustände, in denen sich ein Unternehmen befindet oder in die es übergegangen ist. Die Ereignisse und der daraus resultierende Informationsbedarf wiederum können Grundtypen von Ereignisklassen und zugehörigen Reports R1–R4 (vgl. Tabelle 1) zugeordnet werden. Im Fokus der folgenden Betrachtungen steht die Tatsache, dass den Grundtypen der Ereignisse oder Zustände im nicht trivialen Fall in der Regel schließlich eine analytisch präskriptive Fragestellung nach der bestmöglichen Reaktion auf einen Sachverhalt folgt. Diese Analysen gehören zu den komplexesten Herausforderungen in der Analytics (vgl. auch [Wag18]).

Somit ist das Kennzahlensystem in Bezug auf Bereitstellung und Informationslieferung dahingehend zu untersuchen, unter welchen Bedingungen es den zuvor identifizierten inhaltlichen Anspruch, präskriptive Fragstellungen zu beantworten, erfüllen kann.

Tab. 1: Grundtypen im Reporting und zuzuordnende Analytics-Bereiche

Differenzierte Strukturanalyse des K*-Systems

Das integrierte K*-System besteht nach [Wag17] aus drei Kennzahlensets: dem strategischen Kennzahlenset KRA = (KRA1, …, KRAl), dem taktischen Kennzahlenset KRI = (KRI1, …, KRIm) sowie dem operativen Kennzahlenset KPI = (KPI1, …, KPIn) analog zu Abbildung 1. Im Weiteren werden die Elemente des K*-Systems zur Vereinfachung ohne Unterscheidung der ebenbezogenen Notation folgendermaßen dargestellt:

K* = (K1 = KRA1, …, Kl = KRAl, Kl+1 = KRI1, …, Kl+m = KRIm, K1 = KPIl+m+1, …, Kl+m+n = KPIn) = (K1, …, Kl, Kl+1, …, Kl+m, Kl+m+1, …, Kl+n+m)

Eine umfassende differenzierte Implementierung des Steuerungsmodells gemäß [Wag17] mit hohem Informationsgehalt führt in der Regel auch zu einem umfangreichen Kennzahlensystem K*. Das resultiert unter anderem aus der Anzahl der definierten Kenngrößen sowie der Häufigkeit der Anwendung (vgl. [Kra19]). Für zukunftsorientierte Analysen stehen weniger der Umfang als vielmehr die Kenntnisse über die Struktur, die Methode der Kennzahlenbeschreibung, Informationen zu Wechselwirkungen, die Quantifizierbarkeit der Auswirkungen von Änderungen bei kausal zusammenhängenden Sachverhalten und deren Abbildung in den Kennzahlen als relevante Informationen im Vordergrund.

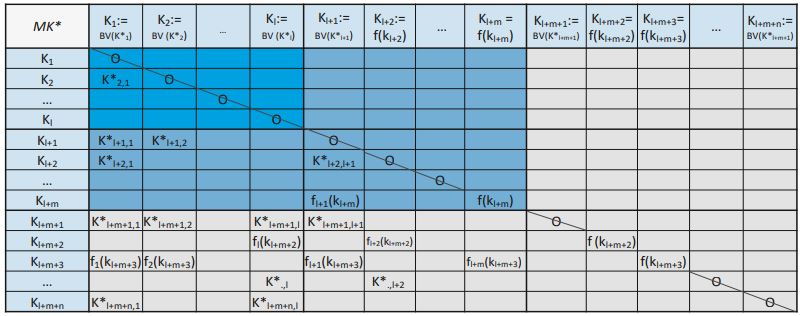

Ein wichtiger Schritt, um strukturelle Transparenz in Bezug auf die Eigenschaften der Kennzahlen und deren Zusammenhänge zu gewinnen und damit die Identifikation und Entwicklung geeigneter Analytics-Methoden zu unterstützen, wird durch die aus dem K*-System entwickelte MK*-Matrix (vgl. Abbildung 3) vollzogen. Darin stellen die Elemente K*ij MK* die Werte dar, mit denen die Kennzahl Ki in die Kennzahl Kj eingeht. Sie bilden damit die Grundlage der Werteermittlung berechenbarer Kennzahlen und enthalten somit auch implizit Informationen zu Wechselwirkungen und daraus resultierenden Auswirkungen von Wertänderungen bei kausalen Zusammenhängen. Wichtige allgemeine Eigenschaften des K*-Systems und der dazugehörigen MK*-Matrix (Metrik des K*-Systems) veranschaulicht ein einfaches Beispiel.

Abb. 3: Allgemeine Struktur der MK*-Matrix des K*-Systems

Eigenschaften der MK*-Matrix

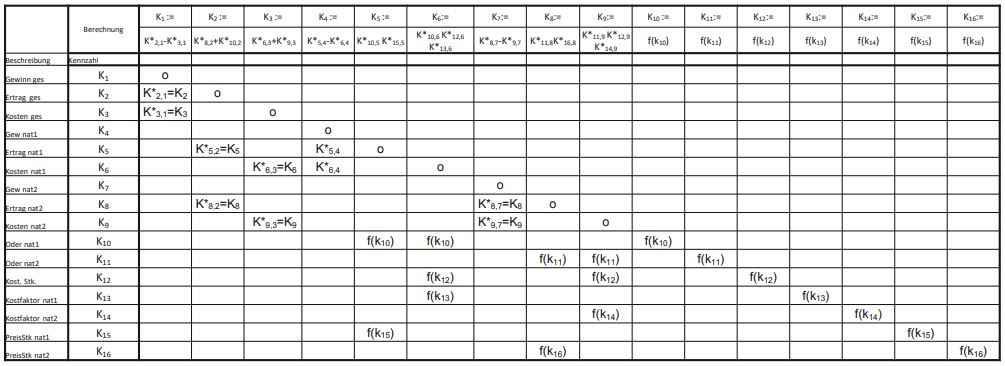

Zugrunde gelegt sei ein international agierendes Unternehmen, das ein Produkt P für die Märkte in zwei Nationen (Nat 1 und Nat 2) zentral an einem Standort herstellt. Das Produkt benötigt eine landesspezifische kostenrelevante Ausprägung nach nationalen Vorgaben. Ein einfaches Kennzahlensystem K* und die dazugehörige MK*-Matrix sind in Abbildung 2 dargestellt.

Abb. 2: K*-System und zugrunde liegende MK*-Matrix zu dem angeführten Beispiel mit den Eigenschaften E1–E3

Das Beispiel zeigt die Definition und Berechnung der Kennzahlen auf Basis der Matrixelemente (K*ij) sowie der messbaren oder anderweitig vorgegebenen Eingangsgrößen f(kv). Diese bestimmen den Wert der Kennzahlen Kv.

Das Beispiel veranschaulicht grundlegende Eigenschaften des K*-Systems und der MK*-Matrix. Das K*-System und die dazugehörige MK*-Matrix sind vollständig definiert, wenn die nachfolgend formulierten Eigenschaften E1–E3 erfüllt sind:

- E1: Der Wert einer definierten Kennzahl des K*-Systems ist entweder vorgegeben, messbar (nicht berechenbar) oder berechenbar.

- E2: Der Wert einer berechenbaren Kennzahl Kr ergibt sich mit Hilfe einer definierten Berechnungsvorschrift BV (K*r), wobei der Spaltenvektor K*r = (K*1,r, …, K*l+m+n, r) mit K*i, r KM* die definierten Eingangsgrößen der Berechnungsvorschrift Kr = BV (K*r) = BV (K*1,r, K*i+2, r, …, K*l+n+m, r), i {1, …, r–1, r+1, …, l+m+n} darstellt. Ein Element K*i, r ist der spezifische aus Ki ermittelte Wert, der in die Berechnungsvorschrift BV (K*r) eingeht. Meist gilt K*i, r = Ki. Ohne Einschränkung für alle weiteren Betrachtungen kann angenommen werden, dass sich die hierarchische Struktur der strategischen, taktischen und operativen Ebene in der Berechnungsvorschrift wiederfindet (vgl. Abbildung 1). Das gilt auch innerhalb der Ebenen. Somit folgt, dass der Wert einer Kennzahl Krdurch die Berechnungsvorschrift BV (K*r) über die Zeilenwerte K*i, r i (r+1, …, l+n+m) der entsprechenden Spalte r der MK*-Matrix ermittelt wird. Daraus folgt für die Berechnungsvorschrift: Kr = BV (K*r) = BV (K*r+1, r, K*r+2, r ,… K*l+n+m, r)

- E3: Innerhalb der MK*-Matrix wird der Wert einer zu messenden oder vorgegebenen Kennzahl Kg durch eine Funktion f(kg) mit Kg = f(kg) bestimmt, für die keine Berechnungsvorschrift BV auf Basis des Kennzahlensystems existiert. Dann gilt K*g, r = fr(kg), wobei fr(kg) aus f(kg) hervorgeht. In Verbindung mit E2 folgt, dass jede berechenbare Kennzahl Kr = BV (K*r) mit Hilfe der Berechnungsvorschriften rekursiv ausschließlich auf Basis von messbaren oder vorgegebenen Werten des K*-Systems berechnet werden kann. Beschreibt also F K* die Teilmenge des K*-Systems, die aus gemessenen oder vorgegebenen Kennzahlen der Art Kg = f(kg) besteht, und Fr F die zur Berechnung der Kennzahl Kr erforderlichen Elemente aus F, dann existiert für jede berechenbare Kennzahl Kr = BV(K*r) eine Berechnungsvorschrift BVF mit Kr = BVF (Fr).

Damit bildet die MK*-Matrix eine untere Dreiecksmatrix entsprechend Abbildung 3.

Konsolidierte präskriptive Fragestellung und Lösungsverfahren

In der Regel entstehen in Report R2–R4 (siehe Tabelle 1) präskriptive Aufgabenstellungen hinsichtlich der Identifikation bestmöglicher Handlungsoptionen und der Auswahl optimaler Entscheidungen. Ausgehend von der Modellbildung und dem gewählten Ansatz zur Entwicklung des K*-Systems ergibt sich die Möglichkeit, mit Hilfe des Kennzahlensystems mit den Mitteln eines prinzipiell gleichen präskriptiven Analyseansatzes darauf zu reagieren. Die Problemstellung kann wie folgt formuliert werden.

Ausgehend von einem Status K*(t0) des Kennzahlensystems zum Ereigniszeitpunkt t0 sind Entscheidungen zum Vorgehen herbeizuführen, sodass für eine Menge festgelegter Kennzahlen definierte Zielwerte (Wertebereiche) Ki* des K*-Systems zum definierten Zeitpunkt t’>t0 erreicht werden. Der vorgegebene (Ziel-)Wertbereich ist ZUP(t’) = (Z1, …, ZP) (t’). Diese Elemente definieren die Zielwerte der Unternehmens-Performance.

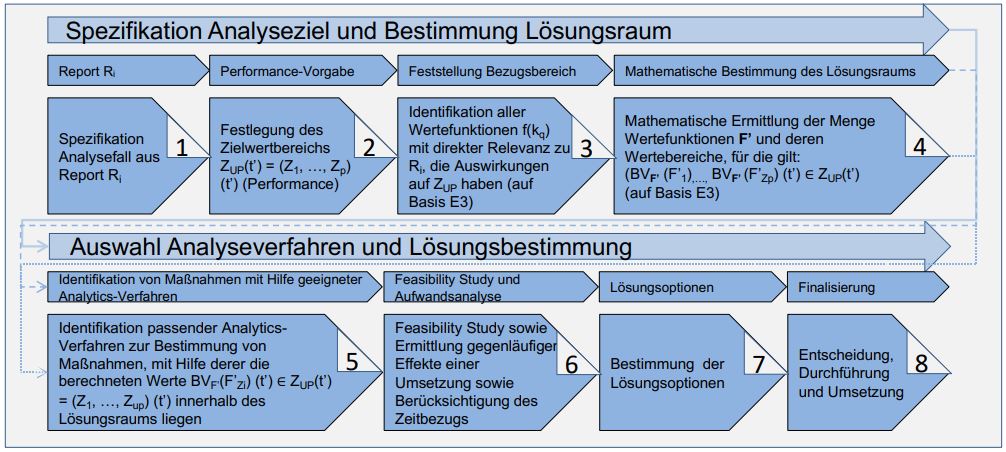

Unter Nutzung der in E3 beschriebenen Basisfunktionen lässt sich in 8 Schritten, wie sie in Abbildung 4 dargestellt werden, die Lösung ermitteln.

Darüber hinausgehende Potenziale kann die weitere Analyse der Menge F aller Wertfunktionen liefern, die entsprechend Eigenschaft E3 die Eingangsgrößen für die Ermittlung der Kennzahlen darstellen. In Ausprägung des implementierten Modells orientieren sich die unternehmensindividuellen Untersuchungen an Wechselwirkungen, der Auswirkung von Wertänderungen sowie Einflussmöglichkeiten. Gedanklich sind beispielsweise Predictive Maintenance oder die Standortwahl nach geopolitischen Entwicklungen Ergebnisse von Sachverhalten mit völlig unterschiedlichen Wechselwirkungen und Reaktionen auf Basis unterschiedlicher analytischer Ansätze, die in Schritt 5 (Abbildung 4) zu nutzen sind. Ein weiterer Handlungsbedarf ist die Betrachtung von Advanced-Analytics-Initiativen der Fachbereiche und der Einbettung in die Unternehmenssteuerung. Zweifelsfrei existieren Synergien oder können erreicht werden, aus denen heraus ein signifikanter Informationsgewinn bezüglich der Menge F der Wertefunktionen für die Unternehmenssteuerung erzielt wird. Zur Einbettung sind konzeptionelle Festlegungen unter anderem im Rahmen der Governance zu treffen (vgl. [GlC18]). Diese Betrachtungen unterstützen den Ansatz, die Unternehmenssteuerung als ein in das Unternehmen integriertes Gesamtkonzept zu begreifen, zu betrachten und zu modellieren (vgl. [Wag17]).

Abb. 4: Konsolidiertes Verfahren der präskriptiven Analyse für die Reporting-Grundtypen

Fazit

Die Strukturen von Reporting- und Analytics-Funktionen als ergänzende Komponenten der Steuerungslogik für das ausgewählte Modell zur BIA-basierenden Unternehmenssteuerung mit weitreichenden Einsatzmöglichkeiten sind vor dem Hintergrund zukunftsorientierter Analytics untersucht. Ein grundsätzliches und für die Anwendung bei allen definierten Grundtypen konsolidiertes Procedere präskriptiver Analysen ist hergeleitet und in das Steuerungsmodell integriert. Mit der Tatsache, dass die Werte des Kennzahlensystems vollständig aus Basisgrößen mit speziellen Charakteristiken entwickelt werden, sind Ansatzpunkte der Advanced Analytics geliefert. Zudem eignen sich die Betrachtungen als Grundlage dafür, weitere tiefergehende Strukturbetrachtungen der Basisfunktionen und damit in Verbindung stehende Analytics-Ansätze vorzunehmen. Das ist auch der Anknüpfungspunkt für die Integration von Advanced-Analytics-Initiativen aller Unternehmensebenen und innerhalb einer Gesamtstrategie zum Einsatz der Advanced-Analyticsund KI-Disziplinen zu berücksichtigen.

Eine Implementierung kann vergleichsweise effizient und risikoarm gestaltet werden, sofern zunächst der Ist-Zustand im Modell abgebildet und darauf aufbauend eine definierte Weiterentwicklung realisiert wird. Neue technische oder funktionale Reportfunktionen sind ebenfalls effizient bewertbar und implementierbar. Dabei kann gewährleistet werden, dass diese Optionen und Perspektiven sich innerhalb des bisherigen Modell-Frameworks bewegen und somit der Weiterentwicklungsrahmen und die Zukunftssicherheit des Modells gewährleistet sind.

Weitere Informationen

[Fel17]

Felden, C.: Real Time Analytics State of the Art. TDWI eBook, SIGS DATACOM GmbH 2017

[Fel18]

Felden, C.: Artificial Intelligence – Zusammenspiel des Maschinellen Lernens mit Künstlicher Intelligenz. TDWI EBOOK, SIGS DATACOM GMBH 2018

Glu [GlC16]

Gluchowski, P. / Chamoni, P.: Analytische Informationssysteme – Business Intelligence-Technologien und -Anwendungen, 5. vollst. überarb. Aufl., Springer-Gabler 2016

[Glu18]

Gluchowski, P.: Data Governance – Betriebliche Daten als Wirtschaftsgüter verstehen und behandeln. TDWI EBOOK, SIGS DATACOM GMBH 2018

[Grä13]

Gräf, J. et al.: KPI Studie 2013: Effektiver Einsatz von Kennzahlen im Management Reporting – Ausgewählte Impulse. Horvath & Partners 2013

[Hor19]

CFO Studie: Fokus Thema Reporting. Horvath & Partner 2019

[KaN14]

Kaplan, R.S. / Norton, D.P.: So verbinden Sie Strategie und Tagesgeschäft. In: Harvard Business Manager, Ausgabe 5/2014

[Kra19]

Krause, H.-U.: Ganzheitliches Reporting mit Kennzahlen im Zeitalter der digitalen Vernetzung. De Gruyter Oldenbourg 2019

[Wag17]

Wagner, D.: Intelligentere Unternehmenssteuerung. In: BI-Spektrum 05/2017, S. 38–42

[Wag18]

Wagner, D.: Agilere Unternehmenssteuerung – Systematischer Einsatz bimodaler BI&BA steigert die Effizienz. In: BI-Spektrum 03/2018, S. 18–23